MYR 1 →

MYR 1 → USD: 0.2358

USD: 0.2358  SGD: 0.3036

SGD: 0.3036  EUR: 0.2083

EUR: 0.2083  THB: 7.6927

THB: 7.6927  KRW: 323.1171

KRW: 323.1171  CNY: 1.6972

CNY: 1.6972  JPY: 33.6755

JPY: 33.6755

嗨,大马投资者朋友们!有考虑参与PMCK Berhad的首次公开募股吗?让我们一起来拆解内容,帮你判断这家医疗公司是否适合你的投资组合。

怎么回事?PMCK(吉打莆特拉医疗中心)即将上市公开募股。

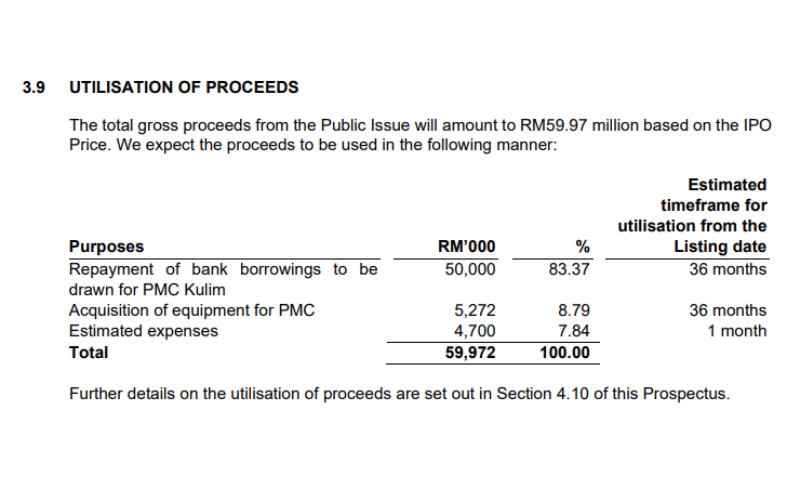

将发行2.726亿股新股,每股售价RM0.22。此次IPO将筹集RM59.97百万,主要用于偿还贷款和兴建位于居林的新医院。他们也将购买医疗设备及支付上市相关费用。

资金将如何运用?

- RM5000万(83%)用于偿还建设中的PMC居林新医院贷款(共180张病床)

- RM527万(9%)用于亚罗士打医院的医疗设备

- RM470万(8%)用于上市费用

战略动作 除了现金流,PMCK还希望提升企业形象、吸引更多未来的投资者,并让员工与公众也能分享这块蛋糕。聪明,对吧?

What Does PMCK Actually Do?

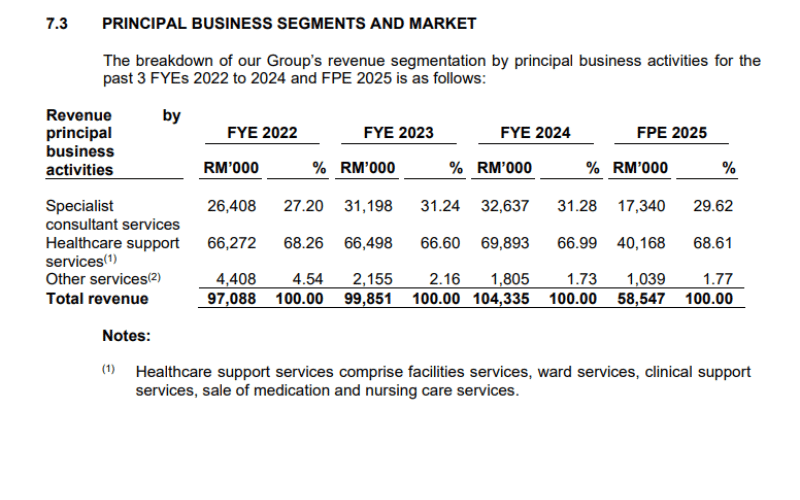

他们在亚罗士打经营一家拥有162张病床的医院,提供以下服务:

- 专科治疗(外科、内科)

- 支援服务(病房、药房、诊断)

- 额外服务如牙科、综合诊所,以及新的实验室业务(RYM DX)

他们也在7家保险公司、12家TPA以及49项企业/政府计划的合作名单上——代表病患来源稳定。2024财年床位使用率达71%。相当稳健!

你会喜欢的优势

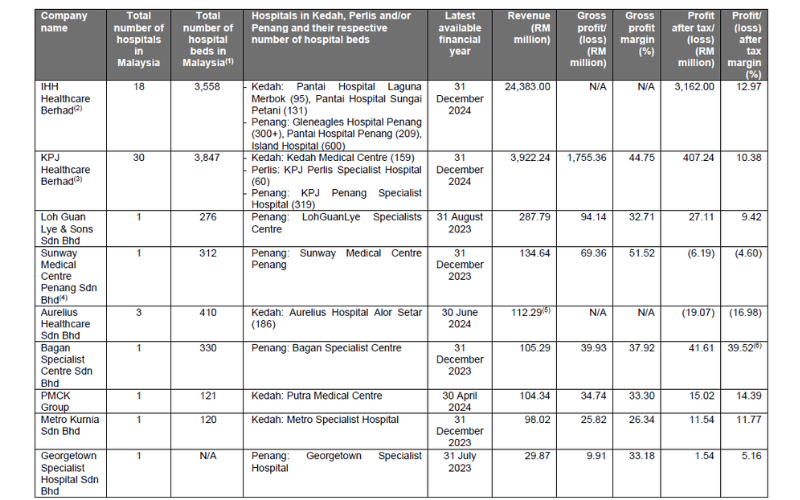

- 强大覆盖率:占吉打州私人病床的24%

- 值得信赖的付款网络 = 稳定的病患来源

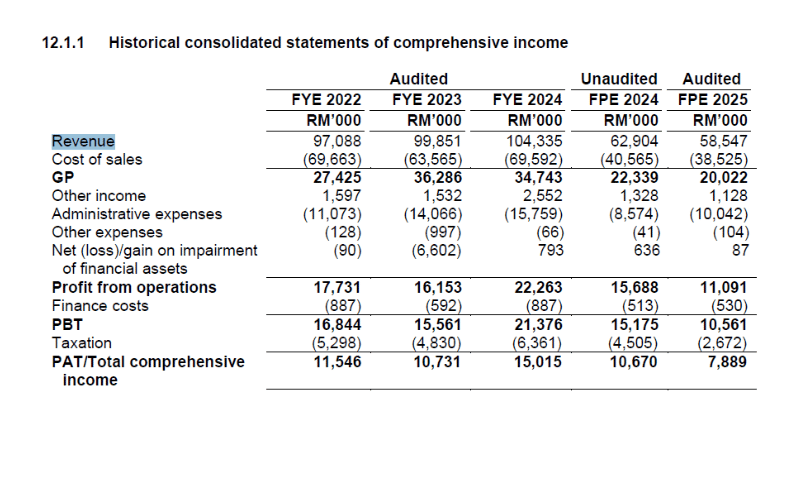

- 盈利能力强:营收1.043亿令吉,净利1500万令吉(利润率14.4%)

- 创办人在IPO后仍持有70%股份(长期看好公司发展)

- 难以复制:牌照、资金等门槛高

但也有一些弱点

- 99%的营收来自亚罗士打

- 若执照延迟或发生水灾(如2024年第四季),风险极高

- 招聘优秀医生和护士不易

- 高负债率(0.92倍),直至IPO资金到账

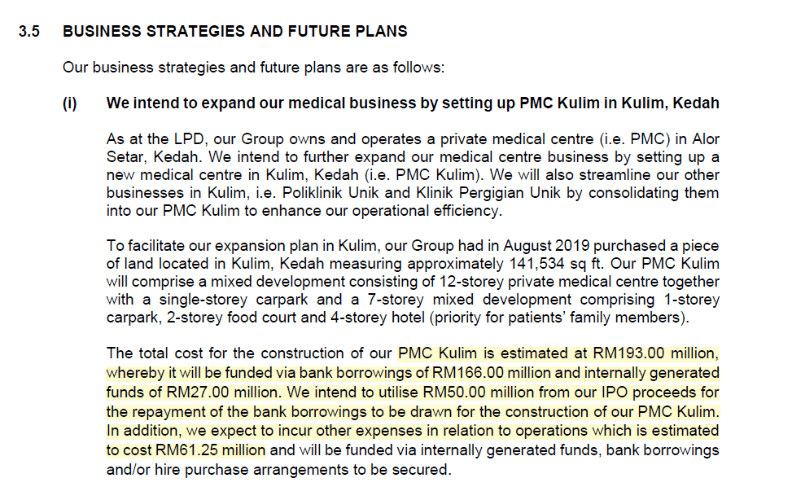

未来增长机会

- PMC居林医院将在2027年实现病床数量翻倍

- 受惠于老龄化人口趋势 + 槟城/浮罗交怡的医疗旅游热潮

- 诊断实验室业务 = 更高利润率

需要注意的风险信号

- 政府可能推行固定价格的住院费用制度(DRG系统)

- 大型集团(如IHH、KPJ、双威)正进军马来西亚北部市场

- 若居林医院建设延误,财务状况将承压

- 若有新政策限制保险理赔,将可能影响收入

关键财务数据一览

- 2024财年营收:RM1.043亿

- 税后净利:RM1500万

- IPO前净负债率:0.17倍

- 流动比率:3.8倍

- 床位使用率:162张病床中占用率为71%(42,132个住院天数)

IPO 一览

- 股份结构:2.726亿新股 + 3270万待售股份

- 发行价:RM0.22

- 市值约:RM2.4亿

- 市盈率:基于2024财年收益为15.9倍

- 市盈率:基于2024财年收益为15.9倍

总结一句? PMCK让你有机会拥有一家位于吉打、盈利稳定的医院股份,并计划扩展至居林。它是一家专注细分市场的医疗机构,拥有强大的保险网络与健康的利润率。但风险也不容忽视:牌照问题、人手短缺,以及过度依赖单一地点。

投资者贴士! ✅ 适合希望布局马来西亚北部医疗领域的投资者 ⚠️ 密切关注居林项目进展——这是主要的增长引擎 ❗ 留意医疗法规变化与保险理赔趋势

那么朋友们,你怎么看?你会支持一家计划在高速发展地区扩张并翻倍提升容量的区域性医院集团吗?欢迎在评论区交流想法!💬

更多博客内容: visit Stooper’s business talk