MYR 1 →

MYR 1 → USD: 0.2358

USD: 0.2358  SGD: 0.3036

SGD: 0.3036  EUR: 0.2083

EUR: 0.2083  THB: 7.6927

THB: 7.6927  KRW: 323.1171

KRW: 323.1171  CNY: 1.6972

CNY: 1.6972  JPY: 33.6755

JPY: 33.6755

Hai pelabur Malaysia sekalian! Tengah pertimbangkan nak masuk IPO PMCK Berhad? Jom kita kupas satu-satu, supaya senang nak tentukan kalau syarikat penjagaan kesihatan ni sesuai untuk portfolio anda.

Apa Cerita? PMCK (Putra Medical Centre Kedah) bakal disenaraikan di pasaran saham.

Menawarkan 272.6 juta saham baharu pada harga RM 0.22 setiap satu. IPO ini akan mengumpul RM 59.97 juta, terutamanya untuk membayar pinjaman dan membiayai pembinaan hospital baharu di Kulim. Mereka juga akan membeli peralatan perubatan dan menampung kos penyenaraian.

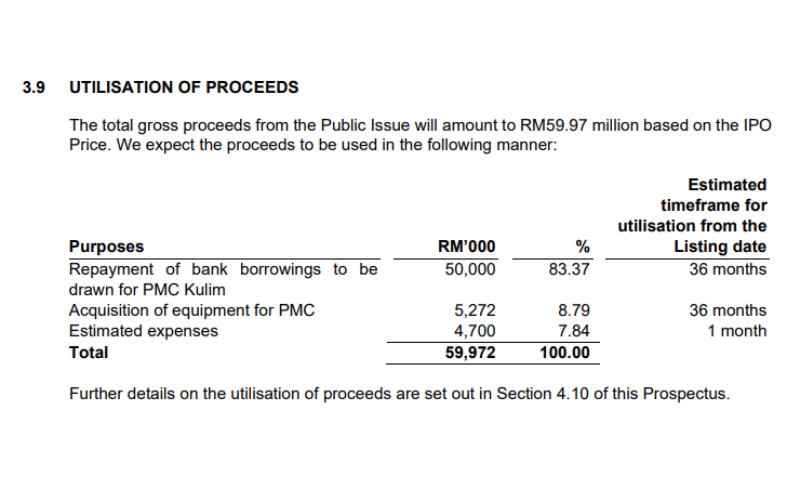

Ke Mana Perginya Duit?

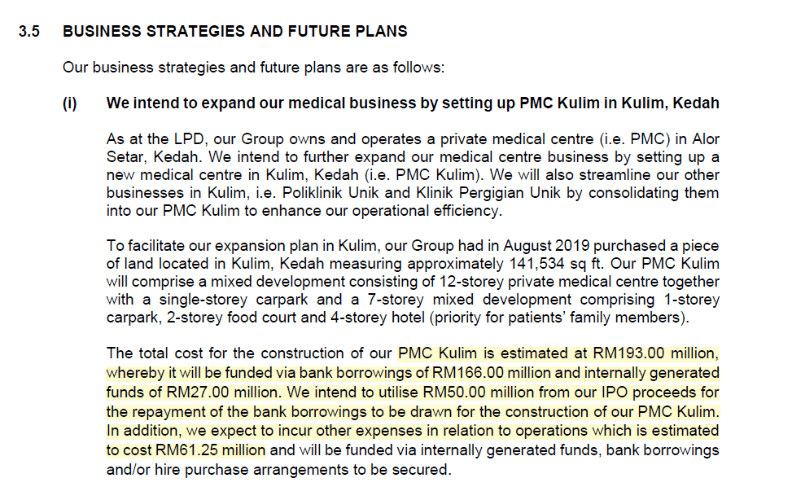

- RM 50 juta (83%) untuk membayar pinjaman bagi PMC Kulim yang sedang dibina (hospital 180 katil)

- RM 5.27 juta (9%) untuk peralatan di hospital Alor Setar

- RM 4.7 juta (8%) untuk perbelanjaan penyenaraian

Langkah Strategik Selain aliran tunai, PMCK mahu meningkatkan profil syarikat, tarik lebih ramai pelabur untuk pembiayaan masa depan, dan beri peluang kepada kakitangan serta orang awam untuk memiliki saham. Bijak, kan?

What Does PMCK Actually Do?

Mereka mengendalikan sebuah hospital 162 katil di Alor Setar dan menawarkan:

- Rawatan pakar (pembedahan, perubatan)

- Perkhidmatan sokongan (wad, farmasi, diagnostik)

- Perkhidmatan tambahan seperti pergigian, poliklinik dan perniagaan makmal baharu (RYM DX)

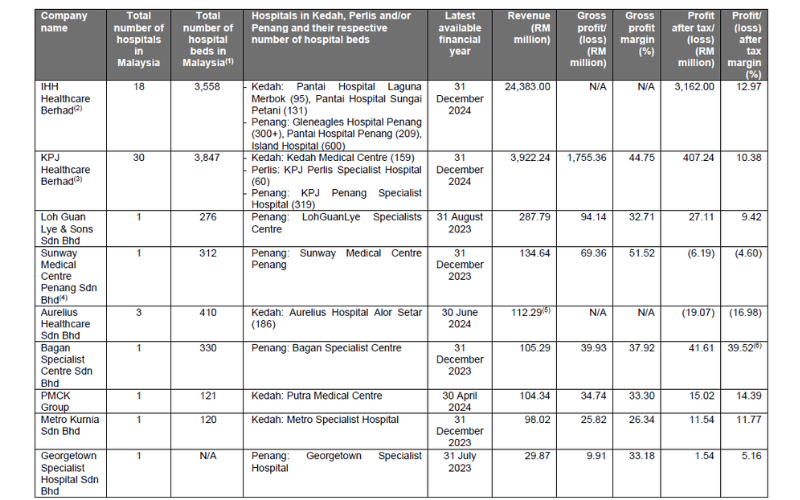

Mereka juga berada dalam panel untuk 7 syarikat insurans, 12 TPA, dan 49 program korporat/kerajaan—ini bermakna aliran pesakit yang stabil. Kadar penghunian katil FY2024 ialah 71%. Memang kukuh!

Kekuatan Yang Pasti Buat Anda Teruja

- Kehadiran besar: 24% katil hospital swasta di Kedah

- Rangkaian pembayar yang dipercayai = aliran pesakit yang stabil

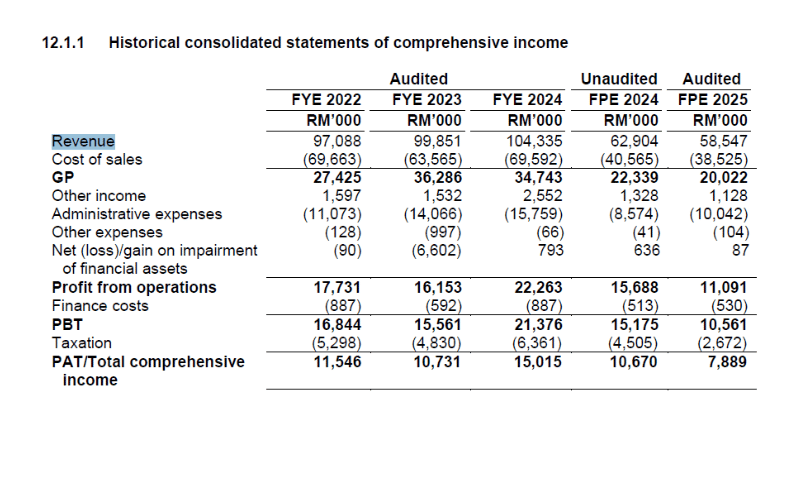

- Menguntungkan: Hasil RM 104.3 juta, untung RM 15 juta (margin 14.4%)

- Pengasas masih memegang 70% selepas IPO (mereka komited untuk jangka panjang)

- Sukar ditiru: lesen, modal, dan sebagainya

Namun Ada Beberapa Kelemahan

- 99% daripada hasil datang dari Alor Setar

- Berisiko jika lesen tertangguh atau berlaku banjir (seperti dalam Suku Keempat 2024)

- Sukar untuk mendapatkan doktor dan jururawat yang berkualiti

- Gearing tinggi (0.92x) sehingga dana IPO diterima

Peluang Pertumbuhan Menanti

- PMC Kulim akan menggandakan jumlah katil (sasaran tahun 2027)

- Menunggang gelombang populasi menua + pelancongan perubatan dari Pulau Pinang/Langkawi

- Perniagaan makmal diagnostik = margin keuntungan lebih tinggi

Tanda Amaran Yang Perlu Diperhatikan

- Kerajaan mungkin perkenalkan yuran hospital harga tetap (sistem DRG)

- Pemain besar (IHH, KPJ, Sunway) mula masuk ke pasaran utara Malaysia

- Jika pembinaan di Kulim tertangguh, kewangan akan menjadi tegang

- Sebarang dasar baharu yang mengehadkan tuntutan insurans boleh menjejaskan pendapatan

Angka-Angka Penting Yang Perlu Diketahui

- Pendapatan FY2024: RM 104.3 juta

- Keuntungan selepas cukai: RM 15 juta

- Gearing bersih sebelum IPO: 0.17x

- Nisbah semasa: 3.8x

- Penggunaan katil: 71% daripada 162 katil (42,132 hari pesakit)

Gambaran Ringkas IPO

- Saham: 272.6 juta saham baharu + 32.7 juta saham untuk dijual

- Harga: RM 0.22

- Modal pasaran: ~RM 240 juta

- Nisbah PE: 15.9x berdasarkan pendapatan FY2024

- PE Ratio: 15.9x based on FY2024 earnings

Ringkasnya? PMCK adalah peluang anda untuk memiliki sebahagian daripada hospital yang menguntungkan di Kedah dengan rancangan untuk berkembang ke Kulim. Ia merupakan pemain niche dengan jaringan insurans yang kukuh dan margin yang sihat. Tapi risikonya tetap wujud: isu lesen, kekurangan tenaga kerja, dan kebergantungan tinggi pada satu lokasi.

Tip Pelabur! ✅ Sesuai untuk pelabur yang mahu pendedahan dalam sektor kesihatan di utara Malaysia ⚠️ Pantau rapat projek Kulim—itulah pemacu pertumbuhan utama ❗ Perhatikan peraturan kesihatan dan trend pembayaran insurans

Jadi geng, apa pendapat korang? Sanggup tak sokong kumpulan hospital serantau yang nak kembangkan operasi dan gandakan kapasiti di kawasan yang sedang pesat membangun? Jom sembang di ruangan komen! 💬

Untuk lebih banyak blog: visit Stooper’s business talk