MYR 1 →

MYR 1 → USD: 0.2358

USD: 0.2358  SGD: 0.3036

SGD: 0.3036  EUR: 0.2083

EUR: 0.2083  THB: 7.6927

THB: 7.6927  KRW: 323.1171

KRW: 323.1171  CNY: 1.6972

CNY: 1.6972  JPY: 33.6755

JPY: 33.6755

Paradigm REIT首次公开募股:RM24.37亿购物中心组合带来7.16%收益率,出租率达99%,2025年6月10日开始交易。请在5月23日前申请!

为什么要进行首次公开募股(IPO)?

- 释放赞助商价值

WCT控股的股东现在可以直接参与三项高品质零售资产的增长潜力。

- 提升流动性

在马股上市将流动性差的商场资产转化为可交易的证券。

- 进入资本市场

在一项总值50亿令吉的中期票据(MTN)计划支持下,未来的收购可高效融资,无需稀释股权。

- 带来收益与增长

投资者可获得稳定的半年派息,以及来自租金上调和资产组合扩张的潜在资本增值。

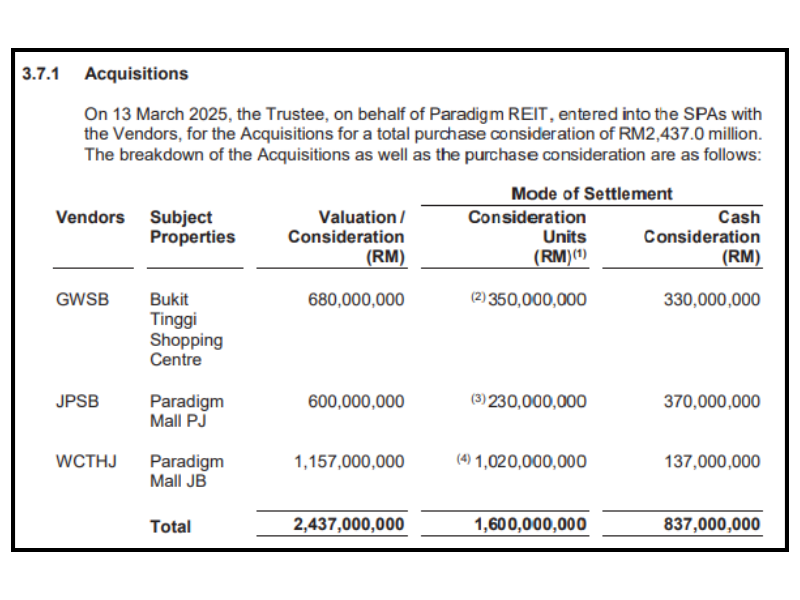

1. 资产组合概况与估值

- 物业:

- 武吉丁宜购物中心(BTSC) – 巴生,自由持有产权

- Paradigm Mall PJ – 八打灵再也,租赁权至2111年2月9日

- Paradigm Mall JB – 新山,自由持有产权

- 评估价值 (31 Dec 2024): 24.37亿令吉

2. 租户组合与租赁结构

| 物业 | 主力租户 | 租赁详情 | 租户数量 | 前十大租金总收入(GRI)占比 |

|---|---|---|---|---|

| BTSC | AEON(主租约 | 6年(2023年11月24日–2029年11月23日);固定涨幅:前3年每年+1.6%,第4至第6年每年+3.1%,市场租金审查上限为12% | AEON再转租给OldTown、BananaBro、Adidas、Sushi Zanmai等品牌。 | 占资产组合总租金收入(GRI)的21.4% |

| Paradigm Mall PJ | Lotus’s、GSC、H&M、Marks & Spencer、Fitness First等。 | 主租约分阶段延续至2111年 | 273个租户 | 占总租金收入(GRI)的19.5% |

| Paradigm Mall JB | Parkson、HomePro、GSC、Village Grocer、Harvey Norman等。 | 主租约将在2030年代至2040年代陆续到期 | 449个租户 | 占总租金收入(GRI)的17.9% |

整个资产组合的租户总数为723名,除BTSC的AEON外,没有任何单一租户贡献超过总租金收入(GRI)的5%。

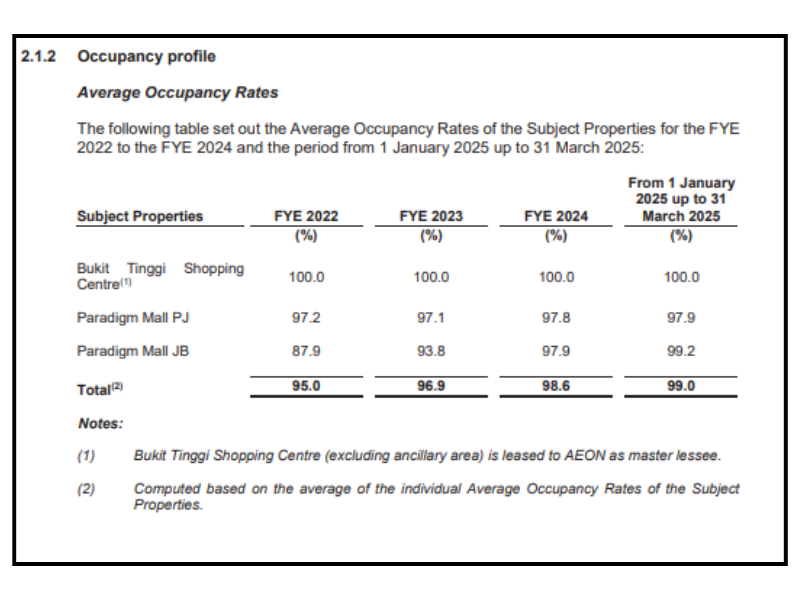

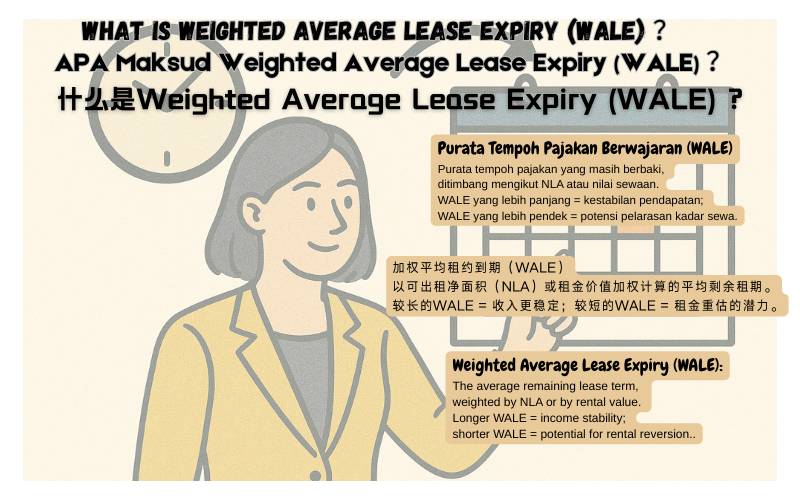

3. 入住率与加权平均租期(WALE)概况

- 出租率:从2022年的约95%上升至2025年3月的约99%。

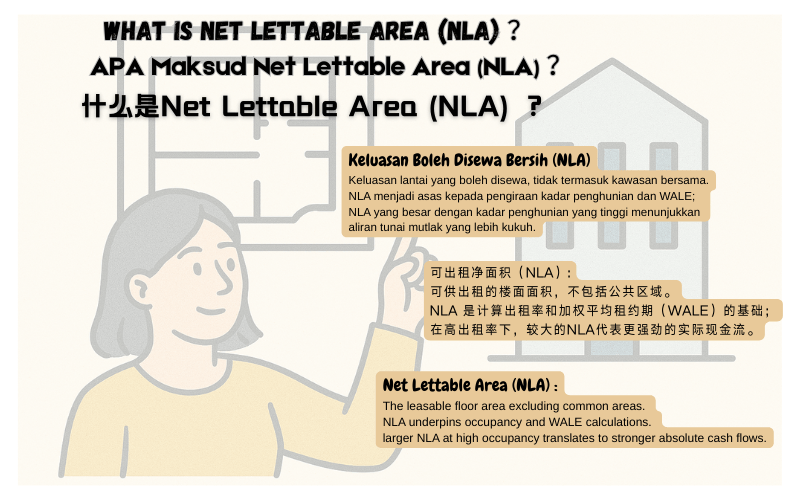

- 按可出租面积(NLA)计算的加权平均租约到期(WALE):

- Paradigm Mall PJ:1.54年

- Paradigm Mall JB:1.56年

- BTSC:通过AEON主租约,实际为4.5年

来自网络的照片

- 租约集中到期:约55%的PM JB可出租面积(NLA)将于2026年到期,是需要关注的续约风险。

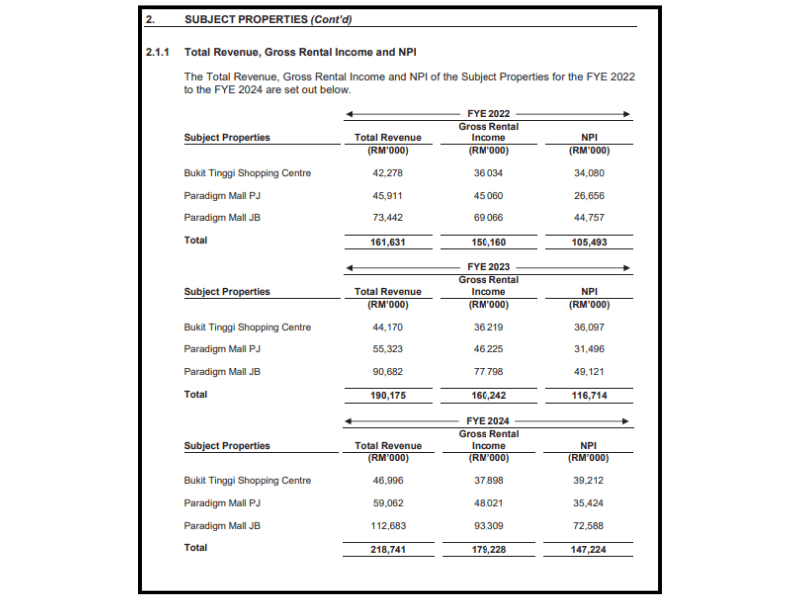

4. 历史财务表现

来自维基百科的照片

| 年份 | 收入(百万令吉) | 物业净收入(NPI,百万令吉) | 出租率 |

|---|---|---|---|

| 2022 | 161.6 | 105.5 | 95 % |

| 2023 | 190.2 | 116.7 | 96.9 % |

| 2024 | 218.7 | 147.2 | 98.6 % |

2024年收入构成:83%租金;11%停车场;6%广告及其他。

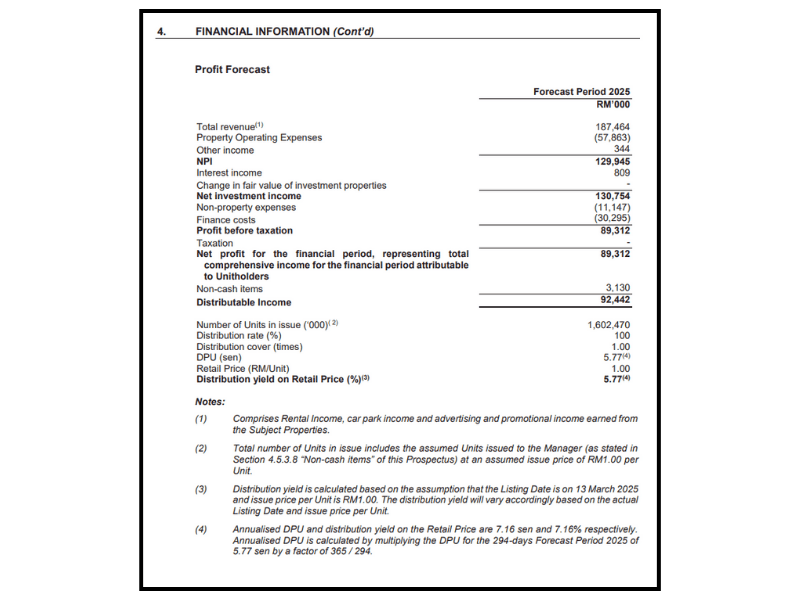

5. 2025年预测与分派收益率

- 期间:2025年3月13日–12月31日(共294天)

- 预测可分派收入:9244万令吉

- 每单位分派(DPU):5.77仙 → 年化为7.16仙,按IPO价格计算收益率为7.16%。

6. 分派政策

Paradigm REIT将每半年分派不少于90%的可分派收入(1月1日–6月30日和7月1日–12月31日)。首次派息预计将在2025年12月31日后两个月内进行。

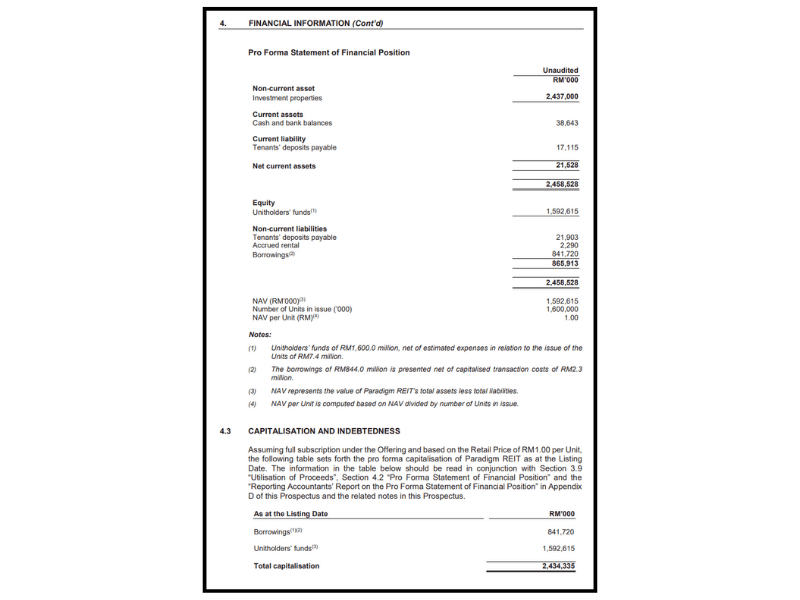

7. 资产负债表与债务上限空间

- 借款:通过有担保中期票据(MTN)筹得8.417亿令吉;负债率为总资产的34%(监管上限为50%)。

- 中期票据(MTN)计划:上限为50亿令吉,为未来的收购提供充足的资金弹药

- 指示性票息:年利率为4.44%

8. 赞助商一致性与增长管道

- 赞助商:WCT控股保留 65 % 的单位,并拥有管理公司80%的股份

- 优先购买权(ROFR:对WCT未来的零售与酒店资产享有优先购买权(例如Hyatt Place JB、gateway@klia2)。

- 管理费:

- 基础费率不超过总资产的1%(2025年预测为0.3%)

- 绩效费不超过NPI的5%(预测为3%)

- 可通过现金和/或单位支付。

9. 资本开支与ESG举措

- 2025财年的资本开支:无重大开支;2024年的翻新工程已由供应商在IPO前完成。

- ESG升级改造:在BTSC和PM JB安装太阳能光伏系统、LED幕墙屏幕以及优化空调系统(HVAC),以降低公用事业成本并多元化收入来源。

10. 主要风险

- 租约集中到期风险 – PM JB有55%的可出租面积(NLA)将于2026年续约。

- 租户集中度 – AEON占资产组合总租金收入(GRI)的21.4%。

- 利率波动 – 中期票据(MTN)存在再融资风险。

- 零售业周期性 以及竞争激烈的购物中心市场环境。

(详见招股说明书第§5节的全面风险披露)。

结论:

Paradigm REIT以强劲的出租率、多元化的租户组合、保守的杠杆率及明确的增长管道上市——提供超过7%的预期收益率,并有半年一次的现金流派发。在申购前,理解GRI、NLA和WALE,有助于你评估其收入的可预测性与上升潜力。

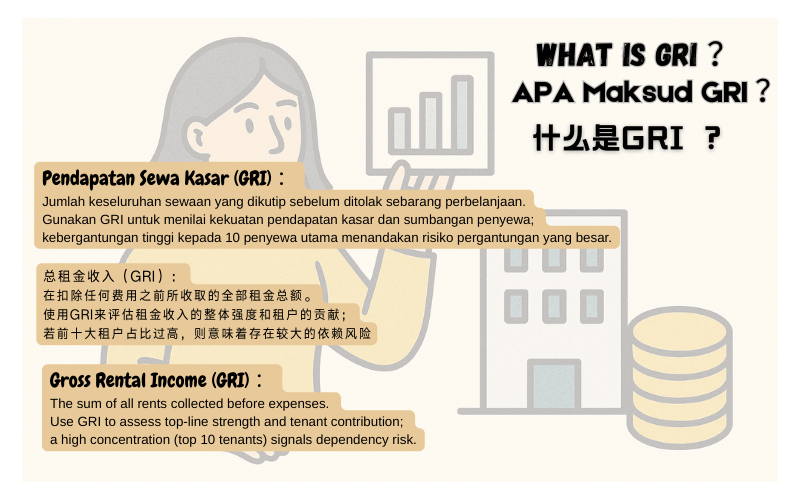

为读者解读关键指标

- 总租金收入(GRI)

- 扣除费用前收取的所有租金总和。

- 使用GRI来评估收入总额的强度和租户的贡献;若前十大租户占比过高,则显示出依赖风险。

- 可出租净面积(NLA)

- 可出租的楼面面积,不包括公共区域。

- NLA是计算出租率和WALE的基础;在高出租率下,较大的NLA意味着更强劲的绝对现金流。

- 加权平均租约到期(WALE)

- 按NLA或租金价值加权计算的平均剩余租期。

- 较长的WALE = 收入稳定;较短的WALE = 租金调整的潜力。

通过追踪GRI的变化、NLA的出租率及租约的到期时间,投资者可深入了解收入的韧性、增长潜力与续租风险。

寻找我的其他博客: Stooper的商业话题